タイヤ会計を会計方針にどう反映させるか。 車のタイヤ会計

もうすぐ秋、社用車の冬タイヤの購入が必要になります。 この記事を参考に、夏の記録を残す方法と、 冬用タイヤ会計と税務で。 交換用タイヤの購入費は車の価格に含めるべきですか? タイヤが完全に摩耗した場合、どのように償却すればよいですか?

組織がタイヤを購入する場合、車と一緒に購入する場合と、タイヤを別々に購入する場合の 2 つの状況が考えられます。

最初のケースでは、タイヤは個別に考慮されません - そのコスト(スペアタイヤを含む)は車の初期費用に考慮されます(PBU 6/01の第6条、第10条) ガイドライン固定資産会計用)。 税務会計でも同様の状況が存在します。

2 番目のケースでは、タイヤは独立した会計対象として考慮される必要があります。 この記事で説明するのは、このタイヤ会計のケースです。

タイヤは主力手段ではない

タイヤは 1 年以上寿命がありますが、在庫の一部として考慮する必要があります。 その理由を説明しましょう。

PBU 6/01「固定資産の会計処理」の第 6 項の基準に基づいて、固定資産の在庫品目は、すべての備品および付属品を備えたオブジェクト、または特定の独立した機能を実行することを目的とした別個の構造的に分離された品目として認識されます。 ただし、車のタイヤを車から切り離して使用することはできません。 これは、会計上、資産を固定資産として認識するための主な条件の 1 つが満たされていないことを意味します。

さらに、自動車のタイヤは、減価償却グループに含まれる固定資産の分類 (2002 年 1 月 1 日のロシア連邦政府令 N 1 によって承認) にも全ロシア分類子にも独立した会計対象としてリストされていません。固定資産の OK 013-94 (OKOF) (承認済み。1994 年 12 月 26 日付ロシア国家基準決議 N 359)。

会計におけるタイヤの会計処理

車のタイヤは最も摩耗する部品の一つです 車両。 タイヤが摩耗したり損傷したりした場合は交換が必須ですが、冬と夏など季節の変わり目にも可能です。

組織が購入した費用 車のタイヤ摩耗したものを交換するには、アカウント 10「材料」、サブアカウント「スペアパーツ」で考慮されます。 同時に、勘定科目表の使用に関する指示 (2000 年 10 月 31 日付けロシア財務省命令 N 94n により承認) では、在庫および流通しているタイヤの記録をこの勘定科目に保管することを推奨しています。

車両の運行中、組織は季節ごとに冬用タイヤを夏用タイヤに交換したり、その逆の交換を行ったり、完全に摩耗した車両のタイヤを同様の新しいタイヤに交換したりすることができます。 したがって、在庫タイヤ (新品、季節限定、再生タイヤ) を個別に検討することをお勧めします。

これを行うには、「在庫タイヤ」サブアカウントに追加の 3 次サブアカウントを開くことができます。

新しいタイヤを購入する

新品タイヤは、他の在庫品と同様、実費での会計処理が認められています。実費とは、VAT およびその他の還付可能な税金を除いた、組織の実際の購入費用 (配送、タイヤの費用) で構成されます (PBU 5/第 5 条、6 項)。 01)。

会計では、タイヤの購入は次の仕訳に反映されます。

借方 60 貸方 51

- タイヤの代金として送金された。

借方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、「新品タイヤ」、貸方 60

- 購入したタイヤの負債が反映されます。

借方 19 貸方 60

- 販売者が提示した VAT が反映されます。

借方 68 貸方 19

- VAT 控除が受け入れられます。

タイヤを稼働状態に移行する

タイヤが稼働するとき、タイヤはサブアカウントに従ってのみ移動されます。 分析会計では:

借方 10、サブ口座「スペアパーツ」、「流通タイヤ」、貸方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、

- タイヤが作動しました。

注: アカウント 10 の対応するサブアカウントで流通しているタイヤを反映する場合は、タイヤが使用されている限り、そのコストを組織の経費として償却できないことを前提としています。

使えなくなったタイヤの処分

タイヤが使用不能になった場合は、次の配線を使用してタイヤを償却します。

借方 20、26、44 貸方 10、サブ口座「スペアパーツ」、「流通タイヤ」、

- タイヤの価格は経費として計上されます。

生産またはその他の廃棄のためにタイヤを償却する場合、PBU 5/01 のパラグラフ 16 に記載されている評価方法の 1 つが使用されます (FIFO 法、平均原価または各ユニットの原価)。 使用開始時のタイヤは、通常、各ユニットの価格で評価されます。

ドキュメント

組織は、タイヤ(自動車の初期費用に含まれるタイヤを含む)ごとに、自動車タイヤの作動を記録するためのカード(省令で承認された自動車タイヤ作動規則別表 12)のいずれかを作成できます。 2004 年 1 月 21 日付けのロシア運輸省 N AK-9-r - これらの規則はもう効力を持ちませんが、当局はこれに代わる他の文書を発行していません)、または形式 N M-17 の単純な材料会計カード(1997 年 10 月 30 日付ロシア国家統計委員会決議 N 71a によって承認)。

タイヤの技術的状態、走行距離 (指標は毎月入力する必要があります)、および欠陥に関する情報を Car Tire Operation Card に入力できます。 タイヤが使用から外されると、解体日、総走行距離、委員会が決定した取り外しの理由の名前、タイヤの送付先(修理、修復、トレッドパターンを深くするため)が表示されます。 、スクラップまたは苦情用。

自動車に取り付けるためのタイヤの倉庫からの放出は、N M-11 形式の要求請求書によって正式に行われます (1997 年 10 月 30 日付ロシア国家統計委員会決議 N 71a で承認)。

タイヤが修復、溝の深化、またはスクラップのために送られるとき、登録カードは委員会のメンバーによって署名され、閉鎖されます。 同時に、タイヤの償却行為の機能も実行します。 また、新しいタイヤを使用する必要があることも確認されています。

リトレッド後に受け取ったタイヤには新しいパフォーマンス カードが発行されます。 綿密なトレッドパターンを備えたタイヤの走行距離は、以前に作成されたカードのゼロから始まりますが、非人間的なカットにより、新しい会計カードが作成されます。

前述の規則では、技術的状態により使用に適している場合でも、タイヤを使用から外し、スクラップまたは再生のために送ることは認められていませんでした(規則第 88 条)。 タイヤ、チューブ、リムテープが早期に使用不能になる可能性がある製造および運用上の理由のリストは、規則の付録 9 に記載されています。

寿命

車のタイヤの耐用年数は組織の長によって設定されます。 これを決定するには、ガイダンス文書「車両タイヤの運用走行距離に関する暫定基準 (RD 3112199-1085-02)」(2002 年 4 月 4 日にロシア運輸省によって承認) に記載されているデータを使用できます。 これらの基準の有効性は、新しい関連技術規制が発効するまで延長されます (2006 年 12 月 7 日付ロシア運輸省の情報レター N 0132-05/394)。

暫定基準は、乗用車および自動車のタイヤの平均走行距離に関するデータを提供します。 トラック、バス、トロリーバス(表 1 ~ 3)。 タイヤの走行距離率 (Hi) は次のように決定されます。

Hi = H x K1 x K2、

ここで、H は特定の車両のタイヤの平均走行距離です。

K1 - 動作条件のカテゴリーを考慮した補正係数 自動車;

K2は車両の運転条件を考慮した補正係数です(補正係数の値は表4および表5に示します)。 この場合、標準のタイヤ走行距離は平均タイヤ走行距離の 25% を下回ってはなりません。

タイヤの平均走行距離 ロシア生産乗用車の場合は約40〜45千km、外国製タイヤの場合は50〜55千kmです。 トラック用タイヤの走行距離は大幅に長く、国産タイヤの場合は10万km、外国製タイヤの場合は最大18万kmに達します。

原価計算

タイヤを稼働させるとき、その目的は 2 種類あります。

- 磨耗したタイヤまたは使用不能なタイヤを交換するため。

- 季節の変化に合わせて サマータイヤ冬タイヤから、逆に冬タイヤから夏タイヤへ。

磨耗したり、その他の理由で使用できなくなったタイヤを交換することは、車の日常的な修理(摩耗した部品の交換)を行うことと考えることができます。 したがって、 この場合導かれることができる 一般的なルール生産コストの償却および固定資産の修理コストの取り消し手順を規制します。

固定資産の修理中に発生した費用は、供給(費用)取引の会計処理に関連する一次会計書類に基づいて反映されます。 重要な資産、給与、行われた修理作業に対するサプライヤーへの負債、およびその他の費用。 これらの原価は、発生原価計算勘定の貸方に対応して、対応する製造原価(販売費)勘定の借方として会計上反映される(固定資産の会計処理指針第67項、政令認可)。 2003 年 10 月 13 日、ロシア財務省 N 91n) 。 これは、車のタイヤの購入とその後の摩耗したタイヤの交換のための車への取り付けに関連するケースに完全に当てはまります。

交換時 冬用タイヤ夏に行われる作業の目的は、車両を現地の気候条件に適応させることです。 で 冬の季節夏タイヤから冬タイヤへの交換は、 必要な条件冬用タイヤにより、車両は氷や雪の路面でも自由に移動できるため、車両の動作特性が維持されます。 夏期に冬用タイヤを使用すると、前述したように夏用タイヤに比べて車の方向安定性、操縦性、制動性能が低下するため、緊急事態につながる可能性があります。

したがって、季節限定タイヤの交換は、固定資産の性能特性を維持するためのメンテナンスとして考慮する必要があります。 固定資産の維持費( 技術検査、メンテナンス)はメンテナンス費用に含まれます 製造工程製造原価勘定の貸方に対応して、製造原価勘定(販売費)の借方に反映されます(固定資産の会計処理要領第66項、第73項)。

固定資産を良好な状態に維持するためにかかる費用は、費用として分類されます。 一般的なタイプ活動(会計規則「組織の経費」(PBU 10/99)の第 7 項、1999 年 5 月 6 日付ロシア財務省令 N 33n によって承認)。

3 つのタイプの損金算入について考えてみましょう。

- 試運転時のタイヤの償却。

- タイヤの減価償却は走行距離に比例します。

- 口座 97「繰延経費」を使用したタイヤの償却。

最初のオプションはより簡単ですが、これを使用する場合は、タイヤが完全に廃棄されるまでタイヤを適切に分析する必要があります。

2 番目のオプションはより労働集約的ですが、使用した場合、使用済みタイヤはコストとしてより均等に償却されます。

3 番目のオプションを使用する場合、経費は、組織自体が定めた方法 (均等、生産量に比例するなど) で、関連する期間中に均等に償却されます (会計規則第 65 条)。 1998 年 7 月 29 日付ロシア財務省命令 N 34n)。

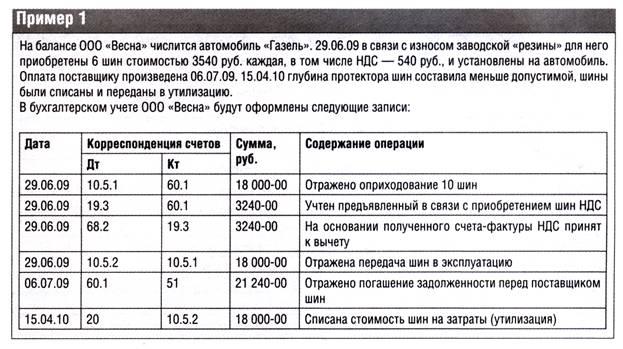

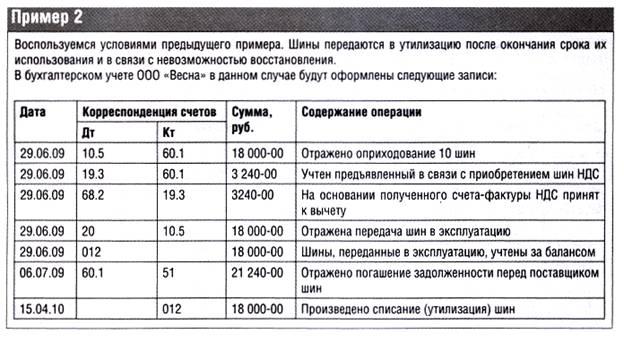

例 1. フェニックス組織は 2014 年 9 月にキットを購入しました オールシーズンタイヤ車の場合。 同月、摩耗したタイヤを交換するためにタイヤが使用開始されました。 タイヤ4本に対して、付加価値税6,635.6ルーブルを含む43,500ルーブルが支払われました。

会計仕訳は以下のようになります。

- 36,864.4 ロシアルーブル (43,500 - 6635.6) - タイヤが倉庫に入金されました。

借方 19 貸方 60

- 6635.6 こする。 - VAT が反映されます。

借方 60 貸方 51

- 43,500 摩擦。 - タイヤの代金として送金された。

借方 68 貸方 19

- 6635.6 こすります。 - VAT 控除が受け入れられます。

借方 20 貸方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、「新品タイヤ」、

- 36,864.4 ロシアルーブル ・タイヤ代は通常活動費に含まれております。

例 2. 例 1 のデータを補足しましょう。組織の会計方針では、タイヤのコストを月々の走行距離に比例して均等に償却することが規定されています。 タイヤの平均走行距離は 43,000 km、K1 - 0.95 (タイヤは第 3 カテゴリーの道路で使用される)、K2 - 0.95 (車は第 3 カテゴリーの道路で使用される) です。 高速道路国家、共和党、地方の重要性)、9月に車は新しいタイヤで3852kmを走行しました。

Hi タイヤの使用距離は 38,807.5 km (43,000 km x 0.95 x 0.95) になります。 9 月の新しいタイヤの走行距離は 3,800 km であったため、組織は通常の活動の経費として 3,609.73 ルーブルを考慮に入れることができます。 (36,864.4 ルーブル: 38,807.5 km x 3,800 km)。

会計で車にタイヤを取り付けるには、次の入力が伴います。

借方 97 貸方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、「新品タイヤ」、

- 36,864.4 ロシアルーブル - タイヤの費用は繰延費用に含まれます。

9 月末日に、取り付けられたタイヤの費用の一部が配線によって償却されます。

借方 20 貸方 97

- 3609.73 こする。 ・タイヤ代の一部は通常活動費に含まれております。

季節タイヤの会計

シーズン終了により車両から外された季節タイヤは倉庫に送られます。 以下には適用されません。

- 使用されていたため未使用の素材。

- 消費者の財産を失っていないため、返却可能な廃棄物。

どちらの場合も、材料は勘定科目 10 に貸方記入されます (在庫の会計処理に関するガイドラインの第 112 条)。

営業シーズンの終わりに、タイヤはすでに部分的に摩耗している倉庫に戻されるため、組織はアカウント 10、サブアカウント「在庫タイヤ」、「季節タイヤ」、つまり自動車タイヤの購入費用の一部を復元する権利を有します。 - 摩耗の程度を考慮して減少します。 この会計方法を使用すると、車のタイヤの摩耗の程度をタイヤの走行距離に比例して判断できます。

倉庫に返品されるタイヤのコストを計算するには、実際の運転中の車のタイヤの走行距離を決定する必要があります。 上記の自動車タイヤ運行記録カードが整備されている場合には、そこからデータを取得する。 組織が運送状を維持していない場合は、シーズン中に車両に対して発行された運送状を参照し、そこから必要な情報を選択するだけです。 その後、必要なインジケーターが次の式によって決定されます。

Svsh = (Npr. w - Fpr) : Npr. 幅×幅、

ここで、Svsh は倉庫に返品されたタイヤのコストです。

NPR。 w - タイヤの走行距離率。

Fpr - 実際の走行距離。

Ssh - タイヤのコスト。

季節用タイヤを登録する際の対応する勘定科目は、取り付け時に費用を償却するオプションによって異なります。 転送時に 1 回限りの償却が行われた場合、原価勘定 20、26、44 が対応されます (つまり、現在の報告期間の生産原価または販売原価が、倉庫に戻された自動車のタイヤの量によって減額されます)。 。 償却が均等に実行された場合、口座 97 に入金されます。

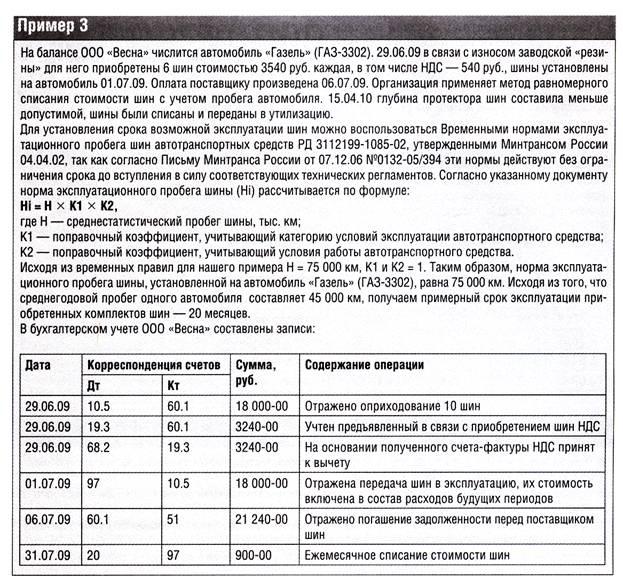

例 3. 会社「マーキュリー」が買収 車夏タイヤセット付き。 車は管理目的で使用されます。 今年10月に冬用タイヤ1セット(5本)を5万3100ルーブルで購入した。 (VAT - 8100 摩擦を含みます。) 11月にこのタイヤが車に装着されました。

会計方針によれば、夏用タイヤと冬用タイヤの費用は、稼働期間にわたって均等に償却されます。 標準タイヤ走行距離は 62,000 km、K1 - 0.95 (使用条件のカテゴリー - III)、K2 - 1 ( 特別な条件車の仕事は組織に存在しません)。 11月から3月までに冬タイヤを装着して14,800kmを走行し、そのうち3月は3,500kmを走行した。

このタイヤの走行距離は 58,900 km (62,000 x 0.95 x 1) です。

3 月に冬用タイヤを外す場合、組織は冬用タイヤの費用の一部 (2,674.02 ルーブル) を通常活動の経費として考慮する権利を有します。 (45,000 ルーブル / 58,900 km x 3,500 km)。

冬用タイヤの価格は、倉庫への移送時に資産計上され、33,692.7 ルーブルです。 (45,000 ルーブル: 58,900 km x (58,900 km - 14,800 km))。

会計士は会計に次のエントリを記録します。

2014年10月に

借方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、貸方 60

- 45,000 摩擦。 (53 100 - 8100) - 冬用タイヤのセットが倉庫に届きました。

借方 19 貸方 60

- 8100摩擦。 - VAT が反映されます。

借方 68 貸方 19

- 8100摩擦。 - VAT は控除として表示されます。

2014年11月に

借方 97 貸方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、

- 45,000 摩擦。 - タイヤが作動しました。

セット サマータイヤ車両から取り外された状態で倉庫に移送されます。 ただし、このタイヤ代は車両の初期費用に含まれているため、走行距離に関係なくゼロ円で請求されます。

で 最後の日々 11 月、12 月、1 月、2 月に、経理部門は冬用タイヤの費用の一部を経費勘定に計上します。 償却額は、車の月間走行距離に比例して決定されます。

借方 26 貸方 97

- 冬用タイヤの費用の一部が償却されました。

2015年3月に

借方 26 貸方 97

- 2675.94 こすります。 - 冬用タイヤの費用の一部は、通常の活動の費用として考慮されます。

借方 10、サブ口座「スペアパーツ」、「在庫タイヤ」、貸方 97

- 26,427.52 ロシアルーブル - 倉庫に移送された冬用タイヤのコストを反映します。

サマータイヤの装着は、その費用が車の初期費用に考慮されるため、分析会計にのみ反映されます。

税務会計

税務会計では、組織が購入した車両は単一の在庫品目として会計処理されます。 したがって、車に取り付けられているタイヤとスペアタイヤの費用は初期費用に含まれています(ロシア連邦税法第257条)。

車とは別に購入したタイヤは減価償却資産には含まれません。 これらは、固定資産およびその他の資産の保守および運用、修理および保守、ならびにそれらを良好な状態に維持するためのコストに考慮されます(ロシア連邦税法第253条第1項第2項)。

これらの営業費用(スペアタイヤの購入)は、所得税の計算の目的で認識されます(ロシア連邦税法第260条第1項)。

季節限定のタイヤの交換も固定資産の維持費に含まれます。 したがって、新しいタイヤのセットを購入する費用は、固定資産の保守に使用される材料を購入する材料費に含まれます(ロシア連邦税法第254条第1項第2項)。

これらの経費は、発生主義を使用して企業が操業に移管した日、つまり自動車にタイヤを取り付けた日に認識される必要があります(ロシア連邦税法第272条第2項)。

車両から取り外して倉庫に移送した季節用タイヤのコスト削減は、税務会計には反映されません。

材料費の金額はコスト分削減する必要があることを思い出してください。

- 返却可能な廃棄物(ロシア連邦税法第 254 条第 6 項)。

- 生産に移管されたが、月末の生産では使用されなかった在庫残高(ロシア連邦税法第 254 条第 5 項)。

この場合、在庫残高は、償却時に費用に含まれたのと同じ原価で評価されます。

車から取り外したタイヤは、返却可能な廃棄物でも在庫残材でもありません。

その結果、タイヤの価格を設定時に一括償却するオプションがあるため、利益を決定する際に会計上考慮される費用の額と所得税の課税標準は、その時点で異なります。廃タイヤが倉庫に入ります。 そしてこれにより、組織は会計規則「法人所得税の計算のための会計」PBU 18/02(2002年11月19日付ロシア財務省令N 114nにより承認)の規範に従うことが義務付けられています。

結果として生じる会計費用の差額は、繰延所得税の形成につながり、次の報告期間またはその後の報告期間で予算に支払うべき所得税の額が増加するため、課税対象として一時的に認識されます。

この差額に基づいて、繰延税金負債が形成されます (PBU 18/02 の第 12 条、第 15 条、第 18 条)。

タイヤの定額償却オプションを会計処理に使用した場合にも、課税一時差異が発生します。

例 2 の続き。税務会計では、取り付けられたタイヤの費用 36,864.4 ルーブルは、2014 年 9 か月分の所得税を計算する際に受け取る収入を減らす費用に含まれます。

会計と税務会計で考慮される費用の金額の差は33,254.67ルーブルです。 (36,864.4 - 3609.73) - 一時的に課税対象となります。

これに基づいて、組織は 9 月末日に追加のエントリを作成します。

借方 68、サブ口座「所得税」、貸方 77

- 6650.93 こする。 (RUB 33,254.67 x 20%) - 繰延税金負債の額が発生しました。

10月以降、毎月、取り付けタイヤの費用の一部が会計上費用として償却されると、繰延税金負債の一部が返済されます。

借方 77 貸方 68、サブ口座「所得税」、

- 繰延税金負債の額が減額(決済)されます。

車のタイヤの会計処理は、タイヤが車と一緒に購入されたか、車とは別に購入されたかによって異なります。

VICTORIA ZHMULINA 氏、VIT-audit LLC 上級監査人

タイヤは車のシャーシの主要要素の 1 つです。 タイヤは、固定資産と一緒に購入したものを除き、たな卸資産として計上しております。 これらの重要な資産の特徴は、その会計および文書化の手順に直接影響します。 タイヤは常に磨耗が増加しており、耐用年数が終了するずっと前に故障することがよくあります。 さらに、摩耗したタイヤはリトレッドまたはリサイクルすることができ、会計上の影響が異なります。 タイヤには、車両の走行中の使用頻度を決定する特定の季節特性もあります。

2003 年 10 月 13 日付ロシア連邦財務省令第 91n 号により承認された固定資産の会計に関するガイドラインの第 10 項に従って、固定資産の会計単位は在庫オブジェクトです。 在庫とは、すべての備品や付属品を備えたオブジェクト、または特定の独立した機能を実行することを目的とした構造的に分離された個別のオブジェクト、または特定のジョブを実行することを目的とした単一の全体を表す、構造的に連結されたオブジェクトの別個の複合体です。

車と一緒に購入したタイヤを単体で使用することはできないため、車の初期費用にはタイヤ付きスペアホイール、チューブ、リムテープの費用などが含まれます。

つまり、車と一緒に購入したタイヤ(スペアタイヤも含む)は固定資産の一部として考慮され、勘定科目08「固定資産への投資」に反映されます。 車の価格が完全に形成されると、会計士は記録を作成します

Dt01「固定資産」 - Kt08「固定資産への投資」。

タイヤを車とは別に購入する

企業 道路交通収入と支出の会計処理に関する業界固有の指示があり、これは 2003 年 6 月 24 日付けのロシア運輸省令第 153 号によって承認されています。 この指示によると、車両の修理のための予備部品の費用と自動車のタイヤの費用は材料費に含まれます(第42条)。 同条では、磨耗の修復と自動車のタイヤの修理にかかる費用が考慮されていますが、その費用は運輸省が承認した基準の範囲内でのみ考慮されており、この基準は組織の会計方針に定められています(第 43 条)。 摩耗修復およびタイヤ修理にかかる過剰な費用は、その他の費用に含まれます(第 97 条)。

勘定科目表の使用説明書によると、サブ勘定科目 10-5「スペアパーツ」では、機械の修理や摩耗した部品の交換を目的として、主な活動のニーズに合わせて購入または製造されたスペアパーツの入手可能性と移動が考慮されます。 、設備、車両、および車のタイヤの在庫と売上高。

2001 年 12 月 28 日付ロシア連邦財務省令第 119n 号により承認された在庫の会計に関するガイドラインの第 42 条によれば、材料は在庫の一種です。 材料には、原材料、基本材料および補助材料、購入した半製品および部品、燃料、コンテナ、スペアパーツ、建設材料およびその他の材料が含まれます。

したがって、車両とは別に購入したタイヤも材料としてカウントする必要があります。 同時に、タイヤの価格は会計の順序に影響を与えません。

ドキュメント

タイヤの会計処理には、1997 年 10 月 30 日付けのロシア国家統計委員会決議第 71a 号によって承認された、在庫会計の一次文書の業界間形式が使用されます。 これらのフォームには、受領書 (フォーム No. M-4)、リミットフェンス カード (フォーム No. M-8) が含まれます。 タイヤの動作を記録する組織は、統一された形式の一次文書に加えて、第 2 条の要件を満たす独自の文書を独自に開発し、事業活動に適用することができます。 会計法第9条(棚卸資産の会計処理に関するガイドライン第100項) 同時に、組織が独自に作成した文書フォームを会計ポリシーに統合する必要があります。 ただし、組織は既存の経験から恩恵を受けることもできます。 たとえば、2003 年 5 月 16 日付けのロシア農業省命令第 750 号は、一次農業の特殊な形式を承認しました。 会計書類これには、タイヤを受け取った瞬間から償却 (廃棄) される瞬間まで維持されるタイヤ操作記録カード (フォーム No. 424-APK) が含まれます。 このカードは、2008 年 6 月 30 日付ロシア連邦軍司法省令第 104 号「タイヤの作動に関する指示の承認について」の付録であり、車のタイヤの作動を記録するために使用することもできます。保守、運用の手順、 メンテナンス公用車の修理も。」 2004 年 1 月 21 日付けロシアのミクトランス勲章 No. AK-9-r によって承認された、以前に有効であった自動車用タイヤの操作に関する規則 AE 001-04 の付録 No. 12 にも、タイヤ操作登録の形式が記載されています。カード。

タイヤ性能記録カードには、欠陥、損傷の性質および範囲など、車両のタイヤの技術的状態が示されます。 中古タイヤの場合、他の車両に装着されていた場合、以前の走行距離が記録されます。 局所的な損傷を修復した後、同じカードを使用してタイヤの動作を記録し続けます。 実際のマイルは毎月各カードに入力されます。

道路のタイヤをスペアタイヤと交換する場合、運転者は、タイヤの動作状況、交換日、交換したタイヤのシリアル番号、取り付け時の速度計の測定値を記録責任者に通知する義務があります。 。 このデータはカードにも記録されます。

タイヤが使用から外された場合、登録カードには、解体日、総走行距離、委員会が決定した取り外しの理由、残りのトレッドの高さ(最大の摩耗に応じて)、タイヤを修理する場所が記載されます。再調整または処分されます。 タイヤが修復、トレッドパターンの深化、またはスクラップのために送られるとき、タイヤを検査する委員会のメンバーによってタイヤ動作記録カードに署名が行われます。 この場合、会計カードはタイヤを帳消しにする行為です。 リトレッド後に受け取ったタイヤには新しいパフォーマンス カードが発行されます。

タイヤ(完全摩耗、損傷)を廃棄する場合は、タイヤ運行カードの標準登録に加えて、償却(廃棄)法が作成されます。 この文書は、企業のトップによって任命された委員会によって作成されます。 償却(廃棄)行為は、タイヤを償却する理由を示しています。許容できない残留トレッド高さ。 修復不可能な破壊(裂け目、縦方向の切断など)。

タイヤの費用を組織の経費として償却する

以下の状況が発生した場合、組織はタイヤの費用を経費として償却する権利を有します。

磨耗または損傷による実際の廃棄時。

車両への取り付け時

使っていくうちに均一になっていきます。

組織のコストの一部としてタイヤのコストを反映するために選択した方法に応じて、タイヤのリサイクルの会計への反映も変わります。 それぞれの会計方法を詳しく見てみましょう。

1. タイヤの磨耗や損傷による実際の廃棄時に費用として償却します。

勘定科目表の使用説明書によると、サブ勘定科目 10-5 では、購入したタイヤの在庫状況と移動、および売上高が考慮されます。 上記は、10-5-1「在庫中のタイヤ」、10-5-2「流通中のタイヤ」など、2 番目のサブアカウントを使用する必要があることを直接意味します。 次に、タイヤが作業のために倉庫から受け入れられると、次の会計入力が行われます。 Dt10-5-1 - Kt10-5-2タイヤが使用に適さないために登録を抹消される場合: Dt20、23、25、26 - Kt10-5-2。

ただし、このオプションを使用すると会計方法に違反します。その理由は次のとおりです。 PBU 1/2008「組織の会計方針」(2008年10月6日付けロシア連邦財務省令第106n号)の第6項によれば、組織の会計方針は経費認識のより一層の準備を確保するものでなければなりません。会計上の潜在的な収入や資産よりも負債を重視し、隠れた準備金の作成を防ぎます(慎重さの要求)。 タイヤが使用に適さないために償却される場合、この要件は満たされません。

さらに、この会計方法では、タイヤのコストは実際の使用が最小限だった報告期間に償却されるため、提供されるサービスと実行される作業のコストが歪められます。

したがって、このタイヤ会計オプションの使用はお勧めできません。 タイヤの費用を償却するために今でもこの手順を使用している会計士のために、例を使用してそれがどのように反映されるかを見てみましょう。

2. タイヤの価格は、車に取り付けたときに費用として計上されます。

在庫と材料の会計に関する方法論的指示の第 93 項によると、材料がユニットの倉庫 (倉庫) から現場、チーム、職場に放出されると、それらは在庫勘定から償却され、対応する生産に貸方記入されます。コストアカウント (20、23)。

PBU 10/99「組織の経費」の第 16 条に従って、次の条件が満たされる場合、経費は会計で認識されます。

経費は、特定の契約、立法および規制上の要件、および商習慣に従って支払われます。

支出額は決定できます。

特定の取引により企業の経済的利益が減少することは確実です。 この確実性は、企業が資産を譲渡した場合、または資産の譲渡に関して不確実性がない場合に存在します。

さらに、車の一部として供給された不適切なタイヤの代わりに購入したタイヤの交換は車の修理とみなされるため、PBU 6/01 の第 27 条に基づいて、修理が行われた報告期間に費用が認識されます。完成しました。

上記に基づいて、このタイヤ会計オプションの使用は正当であると考えることができます。

ただし、自動車のタイヤが貸借対照表に載っているかどうかに関係なく、会計士はタイヤの動きを追跡する必要があります。 実際、タイヤの使用中に修理の必要性が生じる場合があり、タイヤの耐用年数が尽きた後、企業の経営者は使用済みゴムを復元するか廃棄するか決定する必要があります。 どちらの場合も、タイヤはタイヤのリトレッド(廃棄)を専門とする第三者に譲渡されます。 これを行うには、組織は定量的およびコスト評価に関する正確な情報を必要とします。 また、タイヤをリサイクルする際には生産廃棄物が発生することを覚えておく必要があり、組織は会計および税務会計に規定されているそれを会計処理する方法を適用する必要があります。 同時に、企業で発生する廃棄物の量は環境支払い額に直接影響します。

貸借対照表から償却される使用済みタイヤの安全性を管理するために、追加で入力される勘定科目 (たとえば、勘定科目 012「稼働タイヤ」) で貸借対照表外会計を整理することをお勧めします。 このオフバランスシート勘定は、組織の作業勘定科目表に含める必要があります。

3. タイヤの価格は使用に応じて均等に償却されます。

組織の経費の一部としてタイヤのコストを反映するこの方法を選択する場合、PBU 10/99 の第 19 項に規定されている収入と支出の一致の原則が遵守されており、この会計オプションを使用することには経済的正当性があります。実際の使用期間中に償却されます)。

タイヤ一律償却のオプションも認められる 規則会計で。 特に、在庫会計方法ガイドラインの第 94 条により、将来の報告期間に関連する、生産のためにリリースされた材料のコストは、繰延費用として会計勘定に貸方記入されます。 ロシア連邦の会計および財務報告に関する規則の第65条に従って、承認されました。 1998 年 7 月 29 日付けのロシア連邦財務省命令第 34n 号により、報告期間中に組織が負担した、ただし次の報告期間に関連する費用は、繰延として貸借対照表に別個の項目として反映されます。費用は、関連する期間中に組織が定めた方法で償却されることになります。

また、大企業の会計士にとっては、 運送会社タイヤのコストを使用開始時に費用として計上すると、利益率に大きな影響を与える可能性があります。

したがって、タイヤのコストとその償却を計算するためにこのオプションを使用するのが最も最適です (例 2 を参照)。

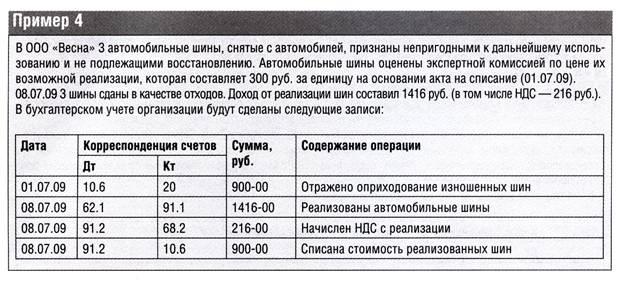

経済的目的で使用できる廃タイヤ、または廃棄物として処分される(処分対象)廃タイヤは、廃炉法と請求書に基づいて団体の倉庫に引き取られます。

重要な資産の内部移動(棚卸資産の会計に関する指示の第 129 条)。 タイヤの償却で残った廃棄物は、価格に基づいて償却日の価格で評価されます。 使用可能性そして、指定されたコストで組織の財務結果に計上されます。 勘定科目表によれば、摩耗したタイヤとスクラップゴムの存在と移動は、勘定科目 10、サブ勘定科目 6「その他の材料」で廃棄物として考慮されます。

所得税の計算上、リターナブル廃棄物とは、商品の生産(作業の遂行、サービスの提供)の際に発生する原材料(材料)、半製品、冷却剤、その他の有形資源の残骸を指します。元の資源(化学物質や 物理的性質)そのため、コストが増加して使用される(製品収量が低下する)か、意図された目的に使用されません(ロシア連邦税法第254条第6項)。

さらなる使用の対象とならない自動車用タイヤも、利益課税の際には返却可能な廃棄物となり、外部に販売される場合は販売価格で評価されます(ロシア連邦税法第 254 条第 6 条第 2 項)。

中古車タイヤの販売による収益はその他の収益として認識され、勘定科目表の勘定科目 91、サブ勘定科目 1「その他の収益」の会計処理に使用されます。

第1条第1項に基づくリターナブル廃棄物の販売 ロシア連邦税法第 146 条は、付加価値税の対象として認められています。 VAT の課税標準は、第 2 条に従って決定された価格に基づいて計算された、そのような廃棄物のコストとして決定されます。 付加価値税を含まないロシア連邦税法第 40 条 (第 154 条第 1 項)。

所得税の計算では、リターナブル廃棄物の販売による収入は販売による収入の一部として考慮されます(ロシア連邦税法第249条)。 受け取った収入は、返却可能な廃棄物のコストおよびその販売に関連するその他の費用によって減額されます(ロシア連邦税法第 268 条第 1 項)。